Energiemarkt | 4.4.2022

Preisentwicklung

Europa, insbesondere Deutschland hatten über Jahrzehnte günstige Strom- und Erdgaspreise, als Basis für Wachstum und Wohlstand:

2021 traf dann eine weltweite Gasknappheit auf eine steigende Nachfrage nach den Corona-Einschränkungen sowie auf fehlende Schiffs- und Hafenkapazitäten. Russlands Lieferungen waren begrenzt, da eigene Lagerbestände aufgefüllt und Gas aus Norwegen wegen Reparaturen und Wartungen an Plattformen und Verdichterstationen knapp war und ist. Große LNG-Mengen wurden vor allem nach Asien zu Rekordpreisen verkauft. In Brasilien wurde auf Grund der niedrigsten Flusspegel seit fast 100 Jahren weniger Strom aus Wasserkraft erzeugt. Dadurch stiegen Gasimporte und Strompreise auf ein Allzeithoch. Zwischen Asien, Europa, dem Nahen Osten und Südamerika fand ein Wettrennen um LNG statt. Katars Energieminister: „Wir haben eine riesige Nachfrage und leider können wir nicht alle bedienen.“ In den USA brach nach Hurrikanen die Förderung um 40 % ein und weitere Exporte hätten den ohnehin hohen Inlandsgaspreis (7-Jahreshoch) weiter steigen lassen. Der „Industrial Energy Consumers of America“ forderte das US-Energieministerium auf, Exporte bis zur Normalisierung der Lagerbestände zu drosseln.

2021 traf dann eine weltweite Gasknappheit auf eine steigende Nachfrage nach den Corona-Einschränkungen sowie auf fehlende Schiffs- und Hafenkapazitäten. Russlands Lieferungen waren begrenzt, da eigene Lagerbestände aufgefüllt und Gas aus Norwegen wegen Reparaturen und Wartungen an Plattformen und Verdichterstationen knapp war und ist. Große LNG-Mengen wurden vor allem nach Asien zu Rekordpreisen verkauft. In Brasilien wurde auf Grund der niedrigsten Flusspegel seit fast 100 Jahren weniger Strom aus Wasserkraft erzeugt. Dadurch stiegen Gasimporte und Strompreise auf ein Allzeithoch. Zwischen Asien, Europa, dem Nahen Osten und Südamerika fand ein Wettrennen um LNG statt. Katars Energieminister: „Wir haben eine riesige Nachfrage und leider können wir nicht alle bedienen.“ In den USA brach nach Hurrikanen die Förderung um 40 % ein und weitere Exporte hätten den ohnehin hohen Inlandsgaspreis (7-Jahreshoch) weiter steigen lassen. Der „Industrial Energy Consumers of America“ forderte das US-Energieministerium auf, Exporte bis zur Normalisierung der Lagerbestände zu drosseln.

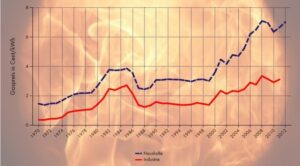

Die zweite Ursache war eine langanhaltende Windflaute (minus 20%) in Europa:

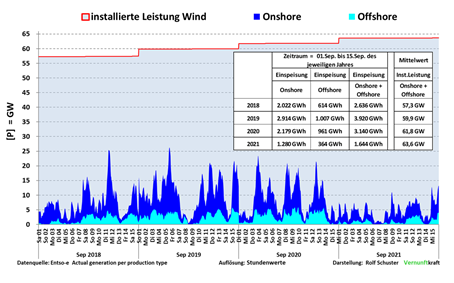

Erzeugter Windstrom im September in Deutschland

Die Windkraft lieferte nicht die erforderlichen Strommengen. Die Lücke füllten Gaskraftwerke mit 46 % höheren Laufzeiten als 2020. Schon vorher wurden 23 % des EU-Stroms mit Gaskraftwerken erzeugt. Dadurch wurde Gas noch knapper und höhere Gaspreise zogen die Strompreise mit nach oben.

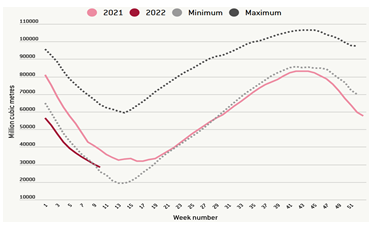

Zudem waren die Gasspeicher weltweit und vor allem in Europa vor dem Winter auf dem niedrigsten Stand seit mehr als 10 Jahren:

Note: Minimum / Maximum 2015-2020. Quelle: bruegel.org

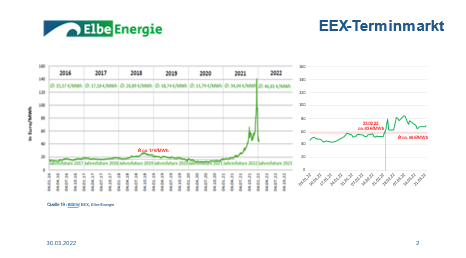

Diese drei Ursachen in Kombination führten zu einem historischen Preisanstieg:

Quelle: BDEW, EEX, Elbe Energie

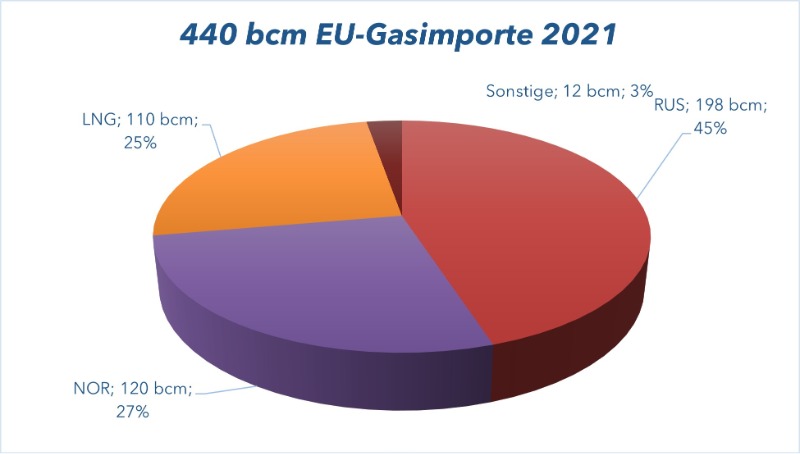

Reduzierung Russischer Importe mit „RePowerEU“

Am 08.03. hat die EU das Programm „REPowerEU“ beschlossen. Schon die Umsetzung des „Fit for 55“-Programms sollte den EU-Gasverbrauch bis 2030 um 30 % senken.

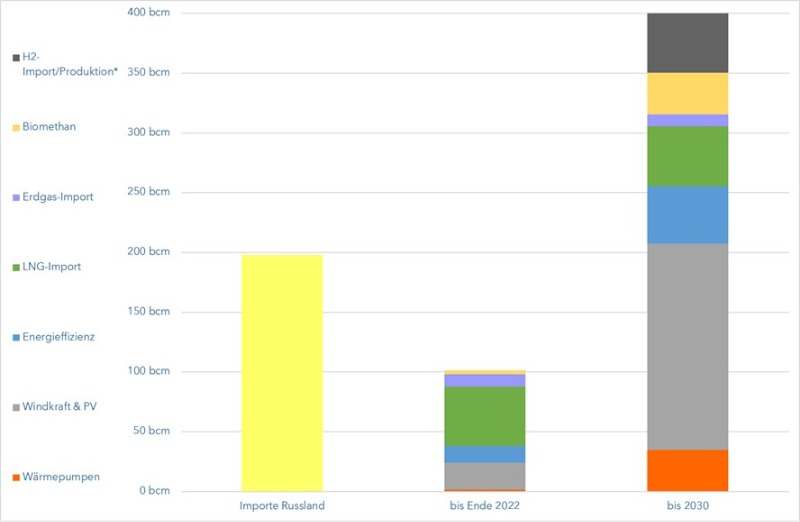

Die Maßnahmen aus „Fit for 55“ und zusätzlich aus „REPowerEU“ sollen bis 2022 den Bezug von 100 bcm und bis 2030 von 155 bcm russisches Gas ersetzen:

Wind+PV-Ausbau

- PV-Ziel 2030: 420 GW, davon laut Koalitionsvertrag in Deutschland 200 GW (2021: 60 GW installiert, d.h. Zubau: 17 GW/a), Zubau 2021: 5 GW, Rekord 2012: 8 GW

- Wind-Ziel 2030: 480 GW, Deutschland 2021: 32.000 Anlagen mit 64 GW erzeugten 148 TWh (6 % des deutschen Energiebedarfs)

Einschätzung ELBE ENERGIE:

Die Ziele sind auf Grund der Wachstumsraten, des Flächenbedarfs, der Bauzeiten inkl. Planung und Genehmigung sowie der verfügbaren Ressourcen (Material, Personal) kaum erreichbar.

Proportional zum Ausbau der Erneuerbaren müssen noch mehr Gas-Backup-Kraftwerke errichtet werden, deren Bedarf die Gaspreise weitertreiben wird. Der vom BDI berechnete Zubau (Okt21, vgl. ELBE-ENERGIE-Newsletter Dez22) von 46 GW Gaskraftwerken bis 2030 (entspricht etwa 29 Kraftwerken mit der Leistung von Hamburg-Moorburg) ist damit Makulatur, sofern zeitlich überhaupt machbar.

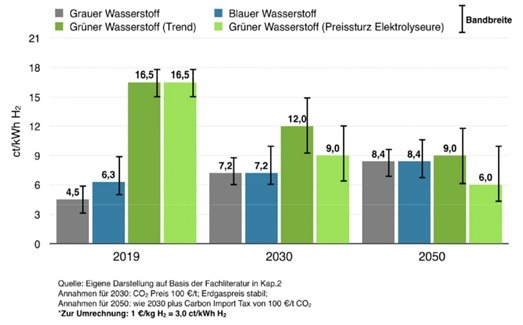

Grüner H2- Import/Produktion

- Deutsche Erzeugung grüner H2 2021: ca. 500 GWh (inkl. Planung/Bau), entspricht ca. 0,05 bcm Erdgas

- Ziel 2030: 20 Mio.t/a grüner H2 (Produktion/Import), entspricht bis zu 50 bcm/a Erdgas

- Produktionskosten 2030 bestenfalls 90 €/MWh:

Quelle: Dt. Bundestag, Greenpeace, Apr. 2020

Wann, welche Importmengen zu welchen Preisen verfügbar sind, ist aktuell unklar. ELBE ENERGIE hat diese Frage Verantwortlichen aus Politik und Wirtschaft gestellt, aber keine belastbaren Antworten erhalten.

Einschätzung ELBE ENERGIE:

Ob 2030 tatsächlich 20 Mio. t/a zur Verfügung stehen, ist u.a. vom Ausbaupfad der Erneuerbaren abhängig und damit fraglich. Der Brennstoffpreis wird auf jeden Fall erheblich steigen von 17 €/MWh (2017-2021) über 30 €/MWh (Terminmarkt Cal 26) für Erdgas auf mindestens 90 €/MWh für H2. Im Vergleich: Für 2030 ergibt sich bei einem CO2-Preis von 125 €/t und einer Seitwärtsbewegung im Terminmarkt ein Erdgaspreis von 53 €/MWh.

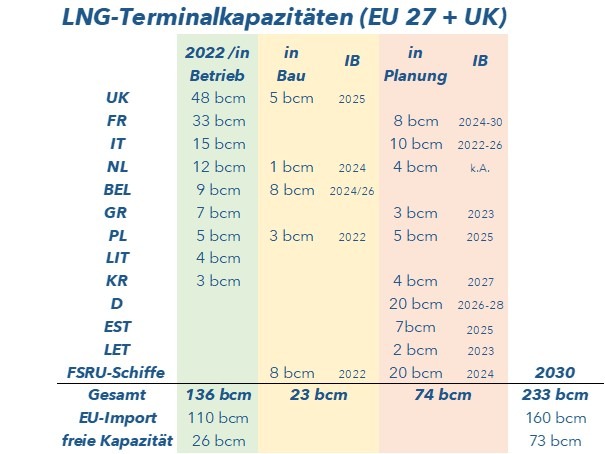

LNG-Import

- Ziel Ende 2022: 50 bcm/a

- USA-Zusage bis Ende 2022: 15 bcm

- Deutschland kauft 2022 LNG für 1,5 Mrd. €, d.h. bei 75-100 €/MWh ca. 1,5- 2 bcm

- Freie europäische Importkapazitäten 2022: max. 26 bcm (siehe Tabelle)

- Weitere Im-/Export-Terminalkapazitäten frühestens in 3-4 Jahren verfügbar, da Kompressoren nur von Linde/Air Liquide gebaut werden.

Anmerkung: ohne Spanien, Portugal, Türkei wg. fehlender Pipelinekapazitäten, Quelle: Chemietechnik, Elbe Energie

Einschätzung ELBE ENERGIE:

Der Bundeswirtschaftsminister nach seiner Katar-Reise: „Es wurde fest vereinbart, eine langfristige Energiepartnerschaft, eine Kooperation einzugehen.“…„Da ist nun eine große Scheibe weggebrochen.“ Katars Energieminister: „Es gibt keinen Deal“…“Zu sagen, ich kann heute auf Russland verzichten, und zu behaupten, Katar oder andere könnten das ersetzen, ist lächerlich. Das ist Blödsinn. Das wird nicht passieren“…„Die Abhängigkeit von Russland zu verringern wird Jahre dauern.“ „Deutschland müsse sich hinten anstellen und dies ist dem deutschen Minister unmissverständlich mitgeteilt worden.“ Bis 2025 ist fast das gesamte katarische Gas in bestehenden Lieferverträgen gebunden. Erst ab 2026 kann Katar die Jahresproduktion von 77 Mio. auf 126 Mio. t erhöhen.

Die 50 bcm, die bis Ende 2022 importiert werden sollen, sind weder am Markt verfügbar, noch reichen die Terminalkapazitäten dafür. Zumal England bei sinkenden eigenen Fördermengen kaum freie LNG-Kapazitäten anbieten kann.

LNG ist zudem wesentlich teurer als Erdgas, verursacht bis zu 30% höhere CO2 -Emissionen, wird teilweise durch umweltschädliches Fracking gewonnen und von anderen Diktatoren und/oder Kriegsverbrechern geliefert.

Energieeffizienz

- Einsparziel ab 2030: 48 bcm/a

- Maßnahme: Senkung der Raumtemperaturen um 1 Grad (Einsparung 10 bcm/a)

Gasverbrauchsgruppen Deutschland, Quelle: BDEW

Einschätzung ELBE ENERGIE:

Bei einem (sinkenden) Bedarf von 29 bcm/a für die Raumbeheizung in Deutschland, 1 Grad Absenkung und 50 % Beteiligung reduziert sich der Verbrauch um 1 % (0,9 bcm). Auf Grund der Anzahl fossiler Heizungen in Deutschland von 29 Mio. (inkl. Ölheizungen), Italien 16 Mio. (nur Gas), Frankreich 7 Mio (nur Gas) erscheint es rätselhaft, woher die restlichen 9 bcm/a Einsparung resultieren. Die Industrie als zweitgrößter Verbraucher nach den Haushalten hat bereits eine Vielzahl von Potentialen erschlossen.

Wärmepumpen

- Ziel 2030: 30 Mio. Stk.

- Anzahl fossile Heizungen: Deutschland 29 Mio. (inkl. Öl), Italien 16 Mio. (nur Gas), Frankreich 7 Mio. (nur Gas)

- Installierte Wärmepumpen Deutschland 2021: 0,15 Mio. Stk.

Einschätzung ELBE ENERGIE:

Das größte theoretische Potential besteht auch hier in Deutschland. Auf Grund der erforderlichen Wachstumsraten, der weltweit höchsten Strompreise und des zunehmenden Fachkräftemangels ist das Ziel unrealistisch.

Biomethan

- Ziel 2030: 35 bcm/a

- Anzahl EU-Biogasanlagen: 20.000 Stk., davon 10.000 Stk. in Deutschland

- EU-Biomethanproduktion 2020: ca. 2 bcm (geschätzt), davon 0,9 bcm in Deutschland

- Flächenverbrauch: 8 % der deutschen Landwirtschaftsfläche

- Substrateinsatz 2019: bis zu 80 % aus Lebensmitteln (Mais, Getreide, Zuckerrüben etc.)

- CO2 Emissionen durch Herstellung/Transport (Diesel für Traktoren, Landmaschinen, LKW etc.), Herstellung Dünge-/Pflanzenschutzmittel emittiert CO2 u.a. Treibhausgase

- Ca. 5 % Methan entweicht unkontrolliert. (bei Erdgas 0,03-0,6 %), Methan ist 28-mal klimawirksamer als CO2

- Nur 40 % des so erzeugten Biogases wird i.d.R. zur Stromerzeugung genutzt, 50-60 % (Wärme) werden notgekühlt oder energetisch nicht sinnvoll genutzt. (Schätzung Elbe Energie)

- Stromproduktion 2021: 52 TWh (2 % des deutschen Energiebedarfs)

Einschätzung ELBE ENERGIE:

Auf Grund der erforderlichen Zuwachsraten, Flächenkonkurrenz, Monokulturen und des Lebensmitteleinsatzes bei einer sinkender deutschen Selbstversorgung (2021: 87% ) ist dieses Szenario weder realistisch, noch umweltfreundlich, effizient, strategisch klug noch sozial.

Folgen eines russischen Lieferstopps

- Europa hat mittlerweile die höchsten Gaspreise der Welt (schon vor dem 24.02.), Deutschland die höchsten Strompreise der Welt

- Im Rest der Welt steigen/stiegen Preise nicht im gleichen Maß, d.h. Exporteure können Kosten nicht weiterreichen

- Industrieproduktion schon jetzt eingestellt/runtergefahren, u.a. Ziegel, Papier, Glas, Stahl, Düngemittel (Auswirkung auf Lebensmittelverfügbarkeit/-preise)

Wegen hoher Energiepreise stellten bereits 2021 erste Industriebetriebe die Produktion ein bzw. drosselten diese. Der britische Düngemittelhersteller CF Industries Holdings und der norwegische Konzern Yara (Dünger, Harnstoff, Nitrate, Ammoniak). Bei der Düngerherstellung fällt CO2 in großen Mengen als Abfallprodukt an und wird zur Lebensmittelproduktion (u.a. Backwaren, Vakuumverpackungen, Betäubung von Schlachtvieh) und in der Getränkeindustrie benötigt.

Die chemisch-pharmazeutische Industrie, die Erdgas als Rohstoff und zur Erzeugung von Dampf und Strom nutzt, warnt vor den Folgen eines Gas-Embargos. Durch die fehlenden Vorprodukte und Störungen der Wertschöpfungsketten würde sich der Effekt auf die gesamte deutsche Industrie übertragen, besonders auf die Landwirtschaft, die Nahrungsmittel- und die Automobilindustrie. Der VCI rechnet in diesem Fall mit einer „schweren und mehrjährigen Rezession und massiven Arbeitsplatzverlusten, von denen sich Deutschland anders als in der Finanz- und der Corona-Krise nicht so schnell wieder erholt.“

Teile der deutschen Politik und Medien fordern ein „sofortiges Gasembargo“. Gestützt wurde dies von der Nationalen Akademie der Wissenschaften Leopoldina u.a. „Wissenschaftlern“, die behaupteten, daß ein kurzfristiger Lieferstopp von russischem Gas für die deutsche Volkswirtschaft handhabbar wäre“. Der Bundeskanzler dazu: „irgendwelche mathematischen Modelle, die dann nicht wirklich funktionieren“.

Einschätzung ELBE ENERGIE:

Ein Lieferstopp von 200 bcm aus Russland (ca. 20% des weltweiten Gashandels) würde zu explodierenden Erdgas- und Strompreisen und massiven Abschaltungen führen. Folge: Weitere Störungen der Lieferketten, Zusammenbruch ganzer Industriezweige und Massenarbeitslosigkeit.

Fazit: „You can ignore reality, but you cannot ignore the consequences of ignoring reality.”

Weitere Themen: Energiemarkt